Este é o segundo artigo da série sobre planejamento financeiro. No primeiro falamos sobre a importância de desenvolver um modelo mental preparado para o planejamento.

O segredo é exercitar.

Neste artigo vamos falar sobre o ponto de partida do planejamento e a importância de conhecer o contexto antes de começar a planejar.

Contexto: o início do planejamento

Lembra da dica do artigo anterior? Tenha sempre a resposta para três perguntas:

- Onde estamos agora? (Cenário atual)

- Onde queremos chegar? (Cenário futuro)

- Este gasto nos aproxima ou nos afasta do nosso cenário futuro? (Tomada de decisão)

Neste artigo vamos falar especificamente das duas primeiras.

Para ajudar a responder a primeira pergunta nós temos que levantar dados e informações sobre o cenário atual. Isso exige de nós um certo nível de organização.

O que já sabemos?

Para fazer o planejamento financeiro é absolutamente indispensável que sua empresa tenha o controle do histórico de movimentações e a previsão das contas a pagar e a receber do próximo período. Tudo registrado. Pode usar sistema, planilha, papel, mas é preciso ter TUDO REGISTRADO, ok?

O fluxo de caixa é uma das ferramentas mais úteis para este momento. Nele você poderá ter a maioria das informações sobre o seu negócio.

Dica: se você quer aprender um pouco mais sobre esta ferramenta, recomendo o Minicurso de Fluxo de Caixa do Granatum. É Grátis 😉

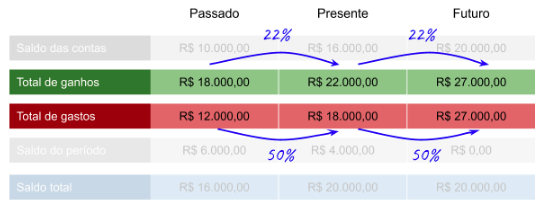

Em geral um bom relatório de fluxo de caixa apresenta informações sobre o saldo das contas, totais de gastos, totais de ganhos, resultado do período e resultado acumulado do passado do presente e do futuro. Veja um exemplo simplificado:

Mesmo com esse fluxo de caixa SUPER SIMPLES em mãos é possível responder a primeira pergunta sob várias perspectivas.

Por exemplo, num primeiro momento podemos pensar que o faturamento atual da empresa está melhor. E é verdade se observarmos SÓ o faturamento, já que no passado a empresa estava faturando R$ 18.000,00 e agora está faturando R$ 22.000,00.

Mas quando estamos pensando em contexto, temos que considerar a maior quantidade possível de dados na hora de fazer a análise. Por isso, vamos observar também o total de gastos do presente e do passado para entender mais sobre esse crescimento nos ganhos.

Quando temos um pouco mais de informações o contexto pode mudar bastante. Perceba que no exemplo tivemos um aumento nos ganhos de R$ 4000,00 (ou ~22%) e um aumento nos gastos de -R$ 6000,00 (ou 50%). Ou seja, os ganhos não cresceram na mesma proporção dos gastos.

Se observarmos o ROI (Retorno Sobre o Investimento), podemos ver um retorno de 50% no passado contra um retorno de 22% no presente. Ou seja, no passado o faturamento da empresa era menor mas era preciso investir menos. Isso garantia uma margem maior. A empresa ganhava mais.

– Nossa Flavio, esse cenário é muito ruim!

Não necessariamente. Esse cenário merece ATENÇÃO!

E para entender precisaremos de mais detalhes sobre a ESTRUTURA de gastos e de ganhos. Só assim entenderemos o PORQUE esse comportamento aconteceu.

Mas antes de falar sobre a estrutura vamos continuar usando esse exemplo simplificado para responder a segunda pergunta: onde queremos chegar?

Vamos imaginar que queremos chegar no dobro de faturamento no futuro. R$44.000,00. Será que é possível?

O primeiro passo é observar a previsão do nosso exemplo:

No nosso exemplo, levando em consideração o mesmo crescimento nos ganhos e gastos, teremos um cenário em que o total de ganhos será igual ao total de gastos. OU SEJA, o resultado do período será ZERO.

Mas e para chegar no nosso objetivo de dobrar o faturamento e chegar a R$44.000,00? Quanto precisaremos gastar (ou investir)? É viável? É possível?

Reforço mais uma vez que precisamos entender a estrutura de gastos e de ganhos, mas apenas para efeitos de exercício, vou usar a nossa versão simplificada de um fluxo de caixa genérico.

Acompanhe comigo.

No nosso exemplo, com o crescimento baseado no histórico da empresa, seria necessário quatro períodos* para atingir o objetivo de faturamento.

* Esse período pode ser um mês, um trimestre, um semestre, um ano, enfim, o período que for interessante ser observado.

Veja que essa já seria a primeira resposta possível com um pouquinho de organização. Mas dá para ir além. Dá para perceber que a partir do segundo período do futuro temos um problema: os gastos são maiores do que os ganhos e eu começo a ter prejuízo.

– Nossa Flavio, esse cenário é muito, MUITO ruim!

Novamente, não necessariamente, mas é um cenário que requer MUITA atenção. Teremos um aumento nos gastos que irá consumir todo o nosso valor acumulado e nos deixará com saldo total negativo. Sem dinheiro em caixa.

Olhando para esse cenário dá para se preparar com antecedência e buscar soluções. Se a decisão for continuar com esse plano, como faremos para repor o caixa? Tomaremos um empréstimo? Qual juros? Vale a pena?

É possível operar com o fluxo de caixa negativo se esse risco representar um INVESTIMENTO, ou seja, se esse gasto justificar uma possibilidade de GANHO MAIOR NO FUTURO.

Para tomar essa decisão é preciso ter TOTAL consciência dos riscos!

Com essa visão simplificada já dá para ter ideia de que com a mentalidade de planejamento e o conhecimento do contexto com uma ferramenta como o fluxo de caixa é possível antecipar cenários e tomar decisões melhores.

Mas dá para ter informações mais precisas e tomar decisões ainda melhores.

No próximo artigo vou falar sobre a importância de classificar as movimentações para entender como o investimento está sendo feito na empresa.

O que achou do conteúdo? Deixe sua mensagem nos comentários e ajude a tornar este debate ainda mais rico.

Um grande abraço!