Este é o terceiro artigo da série sobre planejamento financeiro. No artigo anterior falamos sobre a importância de conhecer o contexto do nosso negócio.

Para saber onde a empresa está e qual é a distância para chegar onde queremos, é preciso conhecer o contexto em que estamos inseridos.

Com o exemplo SUPER SIMPLIFICADO do artigo anterior temos uma ideia do contexto geral, mas para fazer melhores escolhas precisamos de mais detalhes.

E é aqui que a CLASSIFICAÇÃO entra em cena.

A importância da classificação

Imagine que você está fazendo uma receita e precisa de sal. Ao abrir o armário se depara com três potes de vidro, com o conteúdo em pó, branco, sem nenhuma identificação. Qual pote você pegaria?

Provavelmente você abriria cada um dos potes, sentiria o cheiro, sentiria o sabor, tocaria, e a decisão sobre qual ingrediente usar levaria mais tempo do que o necessário. Isso sem falar que é possível errar e colocar sal no café.

Mas e se os potes estiverem identificados?

A decisão fica muito mais rápida e fácil, certo?

Classificar nada mais é do que colocar “cada coisa no seu porta coisa” e se aproveitar dessa ORGANIZAÇÃO para tomar decisões melhores. 🙂

Na gestão financeira é a mesma coisa.

É preciso organizar as movimentações em categorias (ou plano de contas) para entender em detalhes como está a relação entre gastos e ganhos.

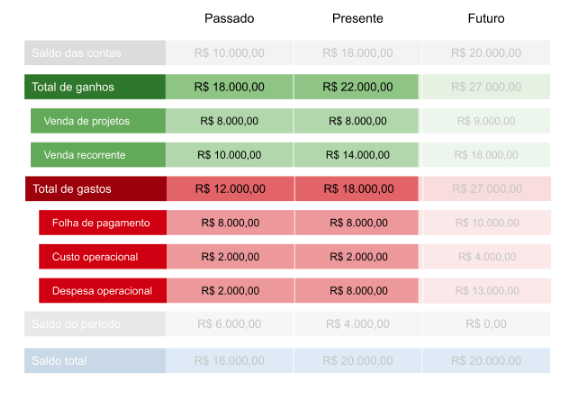

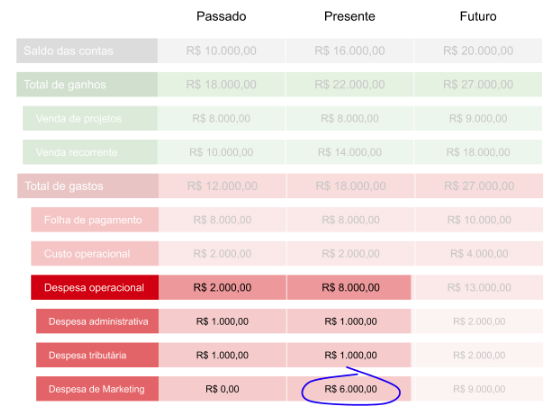

Vamos olhar para o modelo do artigo anterior:

Olhando para os números gerais dá para perceber que os gastos aumentaram mais do que os ganhos. Esse é sem dúvidas um ponto de atenção, mas POR QUE isso aconteceu?

Para entender precisamos detalhar e estudar a estrutura de gastos e ganhos. Fazemos isso usando as categorias.

Vamos detalhar o nosso exemplo. O que dá para perceber nesse cenário?

Como fazer a análise financeira de uma empresa?

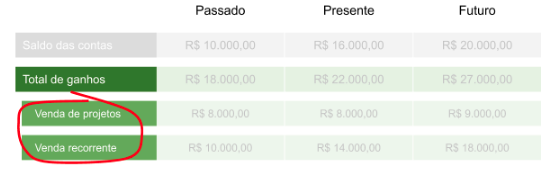

Não precisamos nem saber o que essa empresa vende para perceber que a estrutura de ganhos está dividida em duas partes: venda de projetos e venda recorrente.

Ter essas duas fontes de receitas é muito bom. Ter uma fonte de receita recorrente é EXCELENTE.

| Receita recorrente é aquela em que o cliente paga uma mensalidade (ou semestralidade, anuidade…) para usar um produto ou serviço. Este modelo é muito mais eficiente já que é possível gerar receita várias vezes com o mesmo produto ou serviço. |

O cenário fica ainda melhor quando percebemos que as vendas recorrentes foram responsáveis pelo aumento nos ganhos.

Agora que já temos uma ideia de como são os ganhos da empresa no contexto atual, falta entender como esses ganhos são construídos. Para isso precisamos olhar para a estrutura de gastos.

Na estrutura de gastos dá para perceber que a despesa operacional foi responsável pelo aumento nos gastos. Isso não é necessariamente ruim, mas para responder com certeza precisaremos de mais detalhes dessa categoria específica.

[Quer saber qual é a diferença entre custos, despesas e perdas? Clique aqui e leia nosso artigo]

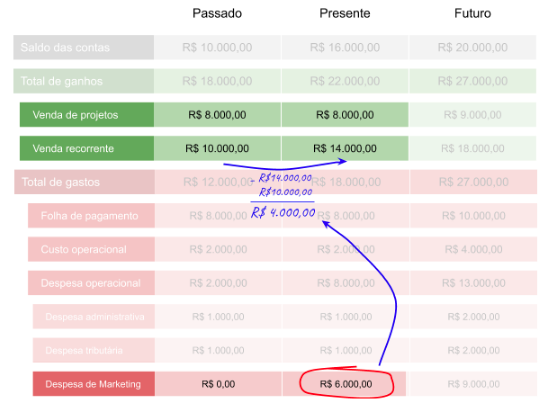

Vamos detalhar ainda mais as despesas operacionais:

AHÁ! Agora sim, com mais detalhes dá para entender POR QUE as despesas operacionais cresceram: investimento em marketing!

– Ah investimento em marketing! Isso é ótimo, Flavio!

Não necessariamente! Vamos fazer uma análise levando em consideração só o investimento e o retorno sobre esse investimento (também conhecido como ROI).

A empresa fez um investimento de R$6.000,00 e teve um retorno de R$4.000,00.

– Ah Flavio, a empresa tem que parar de investir em marketing agora mesmo! Esse ROI é péssimo!

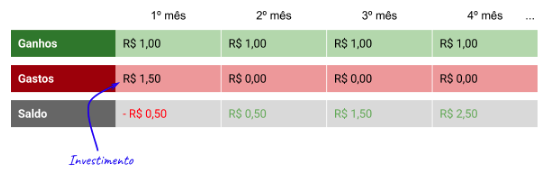

Não necessariamente! Lembre que na venda recorrente o cliente paga mais de uma vez para usar o produto ou serviço, ou seja, o investimento que é feito para conseguir uma venda pode ser pago ao longo do tempo. Dá uma olhadinha na tabela abaixo:

Vamos assumir que esse exemplo representa o fluxo de caixa de um único cliente.

Para conquistar um cliente e gerar R$1,00 de ganho recorrente a empresa precisa investir R$1,50 em marketing.

A partir do segundo mês o investimento feito em marketing é recuperado e já é possível ganhar um pouquinho. Depois disso todo o ganho recebido de um mesmo cliente passa a ser lucro para a empresa.

– Ah Flavio, assim ficou fácil de perceber que esse é um ÓTIMO investimento!

Nesse exemplo sim, mas observe que para o investimento valer a pena o cliente precisa comprar mais de uma vez com a empresa, senão o resultado é negativo.;)

Mas voltando, isso foi só um exercício.

Você percebeu que só foi possível fazer uma análise dessa porque temos os ganhos e os gastos DETALHADOS em categorias?

Enquanto estávamos observando apenas os números gerais, tudo o que sabíamos era que os gastos aumentaram R$6000,00, e as vendas cresceram R$4000,00. Nada mais.

Ao detalhar vimos que a empresa ganha dinheiro com vendas de projetos e vendas recorrentes, e o principal responsável pelo aumento dos gastos foi o investimento em marketing.

Qualquer decisão a partir daqui é sem dúvida melhor.

No próximo artigo vou dar dicas para você criar uma estrutura de categorias que funcione para a SUA EMPRESA.

O que achou do conteúdo? Deixe sua mensagem nos comentários e ajude a tornar este conteúdo ainda mais rico.

Um grande abraço!