Para cuidar melhor do processo de contas a pagar da sua empresa, é preciso entendê-lo um pouco mais.

Ao contrário do que muita gente pensa, o objetivo de controlar as contas a pagar não se resume à tarefa de pagar boletos bancários, fazer depósitos e honrar compromissos com fornecedores. Trata-se, principalmente, de acompanhar as compras e contratos e garantir que todos os pagamentos sejam efetuados corretamente, após a constatação de que são verdadeiros e exatos.

Ou seja, saber que se está pagando pelo que realmente foi recebido ou consumido pela empresa.

Nas pequenas empresas, o responsável por esta atividade costuma ser o gerente financeiro ou o próprio empresário. E ele precisa gerir com atenção todos os compromissos que foram assumidos!

Mas é muita informação!

Calma, a gente sabe que não é fácil checar pagamento por pagamento. Quer saber uma forma mais fácil de organizar esse fluxo de informações?

Veja a seguir um passo a passo:

Quem compra?

Nem sempre é possível ter um setor inteiro (ou nem mesmo uma só pessoa) responsável pelas atividades de requisição de compras, cotação de material e aprovação.

Mas quem quer que cumpra essas etapas na sua empresa precisa encaminhar uma cópia do pedido de compra para você ou para o responsável pelo financeiro.

A pessoa responsável pelas contas a pagar, se não for a mesma, precisa de uma cópia também. A última cópia deve ser enviada ao fornecedor.

Quem recebe os materiais?

Em empresas maiores, há o chamado “almoxarifado”. Dificilmente negócios digitais, agências ou empresas de serviços têm esses setores.

Mas alguém (provavelmente você ou o gerente financeiro) deve efetuar o devido recebimento dos materiais, confrontando as notas fiscais com os pedidos de compra ou contratação emitidos.

Caso os produtos ou serviços recebidos estejam de acordo com os pedidos, é enviada a nota fiscal ao setor ou pessoa responsável pelos pagamentos – é você mesmo ou o gerente financeiro?

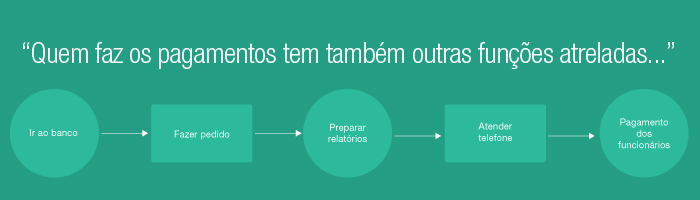

Ok, a gente sabe que esse acúmulo de papéis é comum em empresas que estão se organizando para crescer. Quem faz os pagamentos tem também outras funções atreladas, como o controle do estoque e das entradas e saídas.

A administração das atividades de contas a pagar e receber da empresa devem ser sempre combinadas com a contabilidade. Todas as movimentações financeiras devem ser demonstradas no fluxo de caixa e nas demonstrações de resultado da empresa.

As principais funções e responsabilidades de quem cuida das contas a pagar incluem:

- Montar o processo de pagamento antes da data de vencimento;

- Controlar contratos firmados;

- Manter o contato com fornecedores internos e externos;

- Preparar relatórios sobre a posição diária e semanal;

- Fazer a análise das vantagens financeiras estratégicas em pagar ou postergar determinado compromisso.

Como você deve ter observado, esse é um procedimento de alta responsabilidade. Deve ser efetuado com cuidado e controle.

Até porque, por ser uma atividade-chave do financeiro, ela pode fornecer diversas vantagens, como permitir extrair informações seguras para a tomada de decisão.

Que tal passar a controlar melhor esse que pode ser um diferencial estratégico da sua empresa? É uma chance para aproveitar melhor os recursos e as oportunidades.

Marcelo Medeiros

Obrigado,

Estou me candidatando a uma vaga de contas a pagar.

E o site me esclareceu alguns coisas. Muito bom.

Marcelo

Vanessa

Boa Noite,

trabalho no contas a pagar e venho buscando formas de melhorar o meu trabalho

Alexandre Ferreira

Olá Vanessa

Esperamos que nosso blog continue te ajudando!

Abraço

Sana

Não consigo baixar o material grátis. Quando clico abre a imagem acima.

Granatum

Corrigimos o link para o material. Obrigado pelo feedback.